16.11.2020

Место ЕАЭС в мире стратегических изменений: сценарий «Собственный центр силы» на основе научно-технологического прорыва - долгосрочный ответ на вызовы глобального экономического кризиса, вызванного пандемией

Аналитическое резюме

Разворачивающийся мировой экономический кризис, усиленный пандемией новой коронавирусной инфекции, диагностируется как самый глубокий со времен Великой депрессии. Он является следствием глобальных структурных изменений в мировой экономике, обусловленных сменой технологических и мирохозяйственных укладов. В период революционных технологических и институциональных изменений всегда происходит обрушение финансовых и сырьевых рынков, а также эскалация военно-политических конфликтов, которая завершается сменой мировых лидеров и переходом к новому мировому порядку. В ходе происходящей трансформации моделей хозяйствования происходит быстрое смещение центра развития мировой экономики в Юго-Восточную Азию и Евразию в целом. Это не означает добровольный отказ США и Запада в целом от претензий на глобальное доминирование. Международная конкуренция усложняется, появляются новые комбинации субъектов мировой экономики, в которых ЕАЭС как интеграционное объединение должен найти свое достойное место. Отличительной чертой текущего кризиса является его уникальность с точки зрения охвата мировых экономик и отраслей и скорости распространения, в связи с чем выработка мер на основе прошлого опыта преодоления кризисов 2008 и 2014 годов может привести к недостаточности применяемых инструментов для преодоления сложившейся ситуации. Кризис обнажает все уязвимые места экономики и долгосрочные проблемы, поэтому наряду с краткосрочными мерами необходимо особое внимание уделять шагам по повышению устойчивости экономики в средне- и долгосрочной перспективе, в первую очередь, поддержанию инвестиционной активности и перестройке экономик под новые технологический и мирохозяйственный уклады. Ограниченность ресурсов и времени ставит перед правительствами сложную задачу выбора между поддержкой экономик в текущей острой фазе кризиса и обеспечением условий выхода из него.

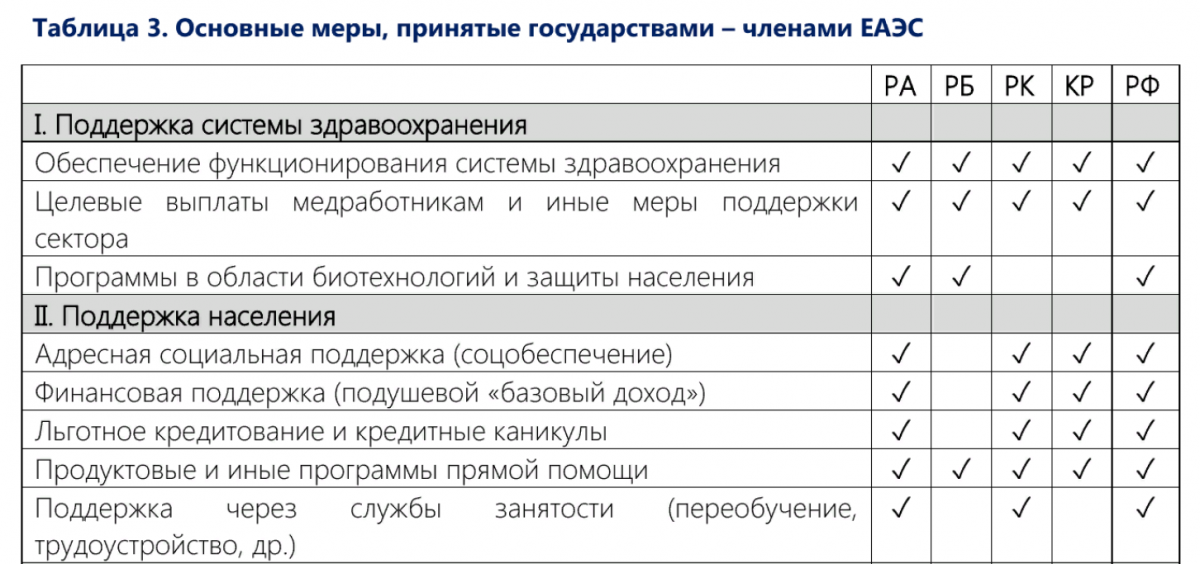

В условиях пандемического кризиса государства – члены ЕАЭС вырабатывают и реализуют таможенно-торговые, бюджетные, денежно-кредитные и финансовые меры поддержки населения и бизнеса. Государственные программы поддержки схожи по своей направленности, однако различаются по инструментам, объему финансирования и охвату секторов экономики. Принятые меры ориентированы на поддержку индивидуальных предпринимателей, малого и среднего бизнеса, системообразующих предприятий. Механизмами, в частности, являются снижение налогового бремени, введение отсрочек по кредитным и налоговым платежам, предоставление льготного финансирования, государственных гарантий.

Резкое ухудшение внешнеторговой конъюнктуры повлечет в текущем году полуторакратное сокращение экспорта из ЕАЭС, негативные последствия которого усугубляются ускорением вывоза капитала, что в итоге вызывает существенное ухудшение платежного баланса государств-членов, выход за пределы установленных Договором о ЕАЭС от 29 мая 2014 года показателей, определяющих устойчивость экономического развития. Эти негативные тенденции могут быть смягчены расширением взаимной торговли, наращиванием экономического сотрудничества со странами ШОС, активизацией сопряжения ЕАЭС и ОПОП, при условии принятия системных мер по наращиванию инвестиций и созданию условий для дальнейшего экономического развития.

В условиях глобальных структурных изменений мировой экономики возникают благоприятные предпосылки для последующего перехода к опережающему экономическому развитию на основе нового технологического и институционального (мирохозяйственного) укладов.

На это ориентирован ряд мер и механизмов Стратегических направлений развития евразийской экономической интеграции, в целом одобренных ВЕЭС. У Евразийского экономического союза есть реальный шанс перейти от инерционного сценария интеграционного развития «Продленный статус-кво» к прогрессивному сценарию «Собственный центр силы», определенному в Основных направлениях экономического развития ЕАЭС до 2030 года. Это потребует, однако, не только принятия оперативных решений для смягчения воздействия кризиса на домашние хозяйства, производственные сектора, систему государственных финансов, торговые отношения государств-членов, но и концептуальной смены подходов к формированию и реализации политики развития.

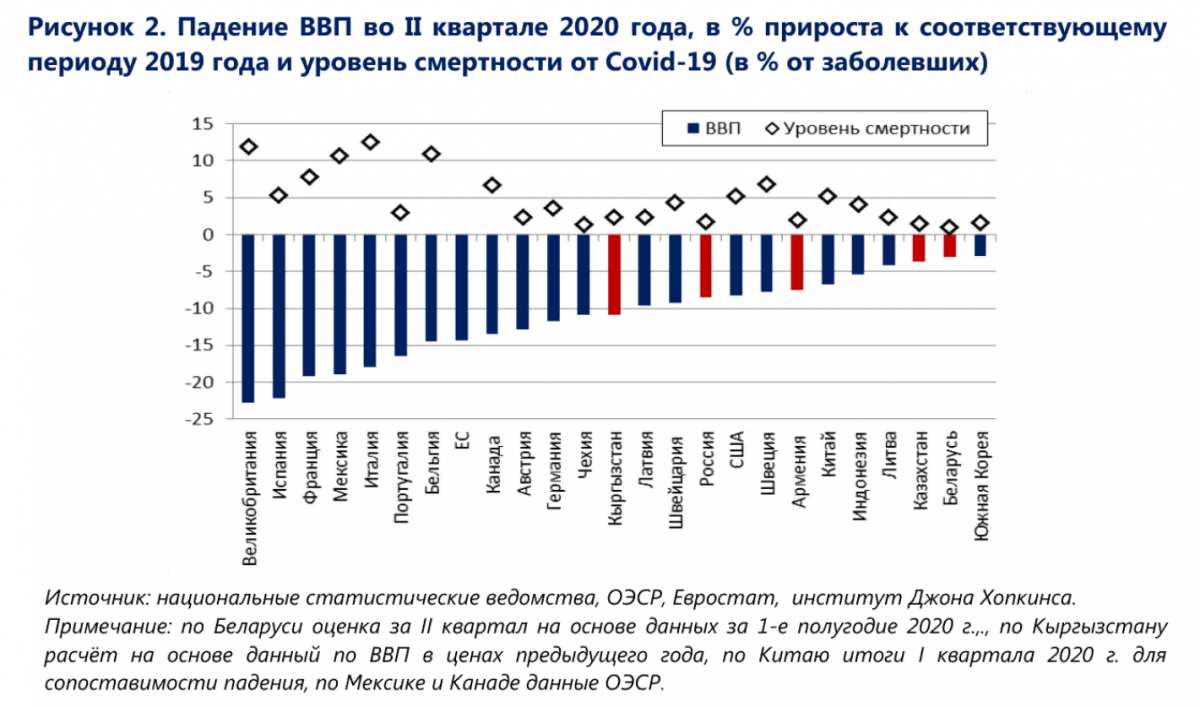

В докладе представлены основные сценарии развития, которые различаются исходными сценарными условиями: от относительно ограниченного во времени (до 6-8 месяцев) действия карантинных ограничений и выхода из рецессии уже в следующем году (сценарий МВФ падение на 4.9% мировой экономики и сокращение на 5-8% для экономик ЕАЭС) до сценария жесткой депрессии на 2-3 года с общим падением занятости на треть, ВВП на четверть (накопленным итогом) и болезненной реструктуризацией экономики с дефолтом целых секторов и стран.

Реализация сценария «Собственный центр силы» предполагает запуск процессов глубокой модернизации экономики государств – членов ЕАЭС на основе перехода на новый технологический и мирохозяйственный уклад, при выстраивании совместных адекватных ответов на эскалацию основных угроз. В этом случае катастрофы, которая принесена глобальным «ветром перемен», можно избежать.

Этот (целевой) сценарий развития предполагает «научно-технологический прорыв», который был обозначен как долгосрочную цель Союза в Декларации о развитии евразийской экономической интеграции 2018 года.

1. Масштаб мирового кризиса и его последствия для ЕАЭС

Пандемия является серьезным экономическим шоком для мировой экономики. Реализуемые меры социальной изоляции привели к снижению занятости, падению потребительского спроса в результате снижения реальных располагаемых доходов населения, повлекли нарушение глобальных цепочек поставок, нестабильность на финансовых рынках, оказали негативное влияние на ключевые сектора экономики (туризм, пассажирские перевозки, страхование и др.).

В результате повсеместного введения активных карантинных мер в ответ на пандемию наблюдается резкое вхождение в зону рецессии экономик с разными уровнями развития. При этом наблюдается значительное снижение инвестиционной активности, повсеместная консервация и закрытие бизнесов из-за высокой степени неопределенности относительно экономической ситуации.

1.1 Сокращение международной торговли.

Мировая глобализация привела к сильной взаимозависимости мировой экономики, когда промышленность какой-либо страны зависит от товаров и услуг, поставляемых с международных рынков. Особенно опасен слом «глобальных цепочек добавленной стоимости» в социально чувствительных секторах длинного воспроизводственного цикла типа производства продовольствия, лекарств, энергетики и др. Так, отсутствие своевременной поставки семян, племенного ядра в животноводстве, средств защиты растений и ветеринарных препаратов, жесткий дефицит рабочих рук при посадке или уборке урожая может вызвать глобальный продовольственный кризис невиданных в новейшей истории размеров, о чем «бьют тревогу» Продовольственная организации ООН и Международная организация труда.

Мировая торговля, согласно прогнозу ВТО, в 2020 году сократится на 13- 32%, что является даже более глубоким спадом по сравнению с кризисом 2008- 2009 годов. Сокращение темпов роста внешней торговли неизбежно для всех ведущих экономик мира, согласно прогнозам международных организаций. ВТО предсказывает сокращение торговли в 2020 году для Северной Америки от 17,1% до 40,9%, для Европы – от 12,2% до 32,5%, для Азии – от 13,5% до 36,2%.

1.2 Последствия экономического кризиса для государс тв – членов ЕАЭ С

Влияние пандемии на экономики государств – членов ЕАЭС зависит от продолжительности ограничительных мер и скорости восстановления мировой экономики. При этом страны испытают шок снижения внешнего спроса (в особенности на сырьевые товары). Возможности государств-членов по поддержке экономики также различны: если Россия и Казахстан обладают пространством для фискального стимула прямого субсидирования секторов экономики, то Армения, Кыргызстан и отчасти Беларусь вынуждены искать внешние источники поддержки, обращаться к международным организациям, включая ЕФСР и ЕАБР.

Основным приоритетом для государств-членов является сдерживание распространения вируса. В Армении, Казахстане и Кыргызстане был введен режим чрезвычайной ситуации, в России – режим самоизоляции. В Беларуси ограничительные меры не вводились, границы для перемещения граждан остались открытыми. Вместе с тем, внешние границы закрыты и это «новая реальность» для всех. После частичного снятия ограничений Казахстан и Кыргызстан столкнулись с резким ростом числа заболевающий, что привело к возврату режима самоизоляции.

В дополнение к мерам по сдерживанию распространения коронавирусной инфекции во всех странах увеличены расходы на здравоохранение, чтобы обеспечить адекватную подготовку систем здравоохранения для обеспечения благоприятной санитарно-эпидемиологической ситуации.

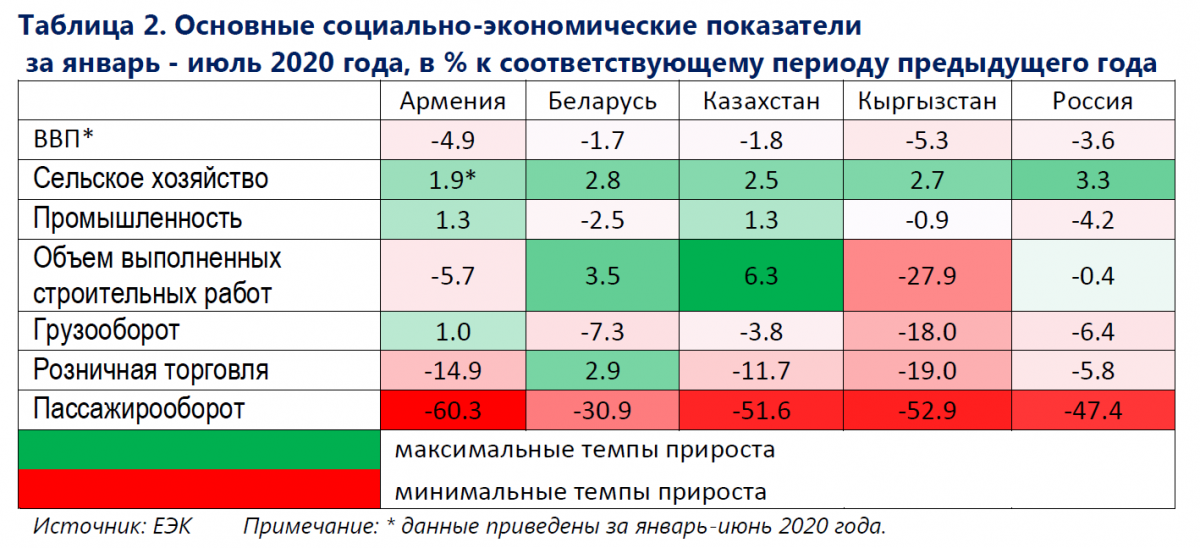

Различия в эффекте воздействия в разных странах отражают различия в структуре экономики. Во всех государствах – членах ЕАЭС введение ограничений и социальное дистанцирование оказали негативное влияние на экономические показатели (ссылка), в том числе на сектор услуг (торговлю, транспортные услуги и на сферы, непосредственно связанные с туризмом, питанием и досугом). Сокращение как внешнего, так и внутреннего спроса отразилось на спаде промышленности, за исключением Армении и Казахстана, причем в наибольшей степени пострадали отрасли машиностроения (особенно в Армении и Кыргызстане). Ввиду отсутствия ограничений экономические показатели в Беларуси демонстрируют лучшую динамику среди государств-членов, однако снижение внешнего спроса и закрытие границ привели к спаду как грузо-, так и пассажирооборота.

В экономике Армении, где туризм является значимой сферой экономики (его вклад в ВВП превышает 4%), введение ограничительных мер серьезно затронуло экономический рост. Снижение деловой активности в Беларуси происходило также на фоне негативной динамики в сфере производства нефтепродуктов (-23,8% по итогам января-июля). Кыргызстан, несмотря на поддержку со стороны золотодобычи, несет значительные потери, обусловленные не только сектором услуг, но спадом в текстильном производстве (по итогам января-июля – на 20,4%) ввиду сокращения спроса и приостановки поставок сырья из Китая.

Сводные опережающие индикаторы, рассчитанные ЕЭК (*1) свидетельствуют о разноскоростных процессах восстановления экономик в государствах – членах ЕАЭС. Деловая активность в Армении, Беларуси и Кыргызстане переходит в фазу восстановления, но во многом это происходит под влиянием временных факторов: отложенного спроса и бюджетных стимулов. А в Казахстане и России процесс выхода экономик на траекторию восстановления происходит более медленными темпами.

Значительные изменения претерпел рынок труда. По оценке МОТ(*2), сокращение отработанных часов в мире в I кв. 2020 года составило 5,4%, во II кв. 14% по сравнению с IV кв. 2019 года. 93% всех работающих проживает на территориях стран, которые ввели ограничительные меры в связи с распространением коронавирусной инфекции. Текущий кризис в большей степени ударил по занятым женщинам, ввиду того, что они составляют большую часть занятых в наиболее пострадавшей сфере услуг. МОТ не ожидает полного восстановления рынка услуг к концу 2020 года, ситуация по-прежнему остается крайне неопределенной.

Для поддержки рынка труда в период пандемии государства используют два канала: систему социального страхования от потери работы (через пособия по безработице, их размер, срок и условия предоставления), прямую поддержку предприятий для финансирования фонда оплаты труда. Значительное расширение финансирования безработных и упрощение процедур получения данного статуса в России и Казахстане привело к росту официально зарегистрированной безработицы (с 1% в среднем за 2017-2019 годы до 4,4% в июле 2020 года в России и с 1,4% до 2,2% в Казахстане). При этом уровень безработицы, рассчитанный по методологии МОТ, в России возрос с 4,6% в среднем за 2019 год до 6,3% в июле 2020 года, в Казахстане с 4,8% до 5%. В Армении при сокращении количества официально зарегистрированных безработных в июле 2020 года спрос на рабочую силу упал практически вдвое по сравнению с июлем 2019 года. В Беларуси уровень безработицы сократился с 4,4% во II квартале 2019 года до 4,2% во II квартале 2020 года. Количество зарегистрированных безработных на 1 августа 2020 года в Кыргызстане сократилось по сравнению с соответствующей датой предыдущего года на 4,5%. Таким образом, рынок труда стран Союза адаптируется к новым условиям.

От ограничительных мер, введенных в большинстве государств-членов, в максимальной степени пострадали наиболее уязвимые слои населения с низкими доходами, а также предприниматели. В Беларуси рост реальных доходов населения замедлился, в Казахстане реальные денежные доходы населения падают с апреля (месяц к соответствующему месяцу 2019 года), в России доходы от предпринимательской деятельности в II квартале 2020 года по сравнению с соответствующим периодом 2019 года сократились на 41%, падении общих доходов составило 8%. Ввиду наличия серого сектора в экономиках, реальное число человек, оставшихся без заработка, превышает официальные данные статистики.

Инфляционные процессы в странах ЕАЭС в момент возникновения шока со стороны распространения пандемии коронавирусной инфекции COVID-19 не были синхронизированы, государства-члены имели различные валютные режимы. В сложившихся условиях реакция национальных (центральных) банков была разнонаправленной. Несмотря на общемировую тенденцию снижения процентных ставок, в странах, где инфляционное давление нарастало, для сохранения ценовой стабильности были повышены процентные ставки (в Казахстане – 10 марта 2020 года и в Кыргызстане 24 февраля 2020 г.). Помимо среднесрочной цели сохранения ценовой стабильности очевидно преследовалась и краткосрочная цель стабилизации ситуации на валютном рынке посредством денежного рынка (Казахстан), что выражалось в краткосрочном всплеске ставки денежного рынка, позволившего повысить стоимость ликвидности и снизить спекулятивное настроение на валютном рынке. При этом на фоне существенно возросших рисков падения экономической активности в Казахстане ставка была снижена дважды (6 апреля и 21 июля 2020 года), в Кыргызстане – осталась неизменной. В остальных странах ЕАЭС наблюдалось снижение процентных ставок и относительно стабильная ситуация с ликвидностью на денежных ранках.

В краткосрочной перспективе можно ожидать, что объемы кредитования в государствах – членах ЕАЭС будут снижаться как в результате приверженности банков более осторожной кредитной политике вследствие возросшей макроэкономической неопределенности, так и по причине ожидаемого банками снижения спроса на кредиты со стороны населения и бизнеса. В ближайшие месяцы возможно некоторое увеличение просроченной задолженности, в настоящее время необходимо национальным (центральным) банкам государств – членов ЕАЭС активно использовать меры по расширению возможностей реструктуризации кредитов. Если сравнивать предыдущий кризисный период в 2015 году, то наибольшее падение объемов кредитования физических лиц наблюдалось в России – на 32,1% и Казахстане – на 20,5%. Также в этих странах наблюдалось наибольшее снижение объемов кредитам, предоставленным юридическим лицам: в Казахстане – на 8,9%, в России – на 11,1%.

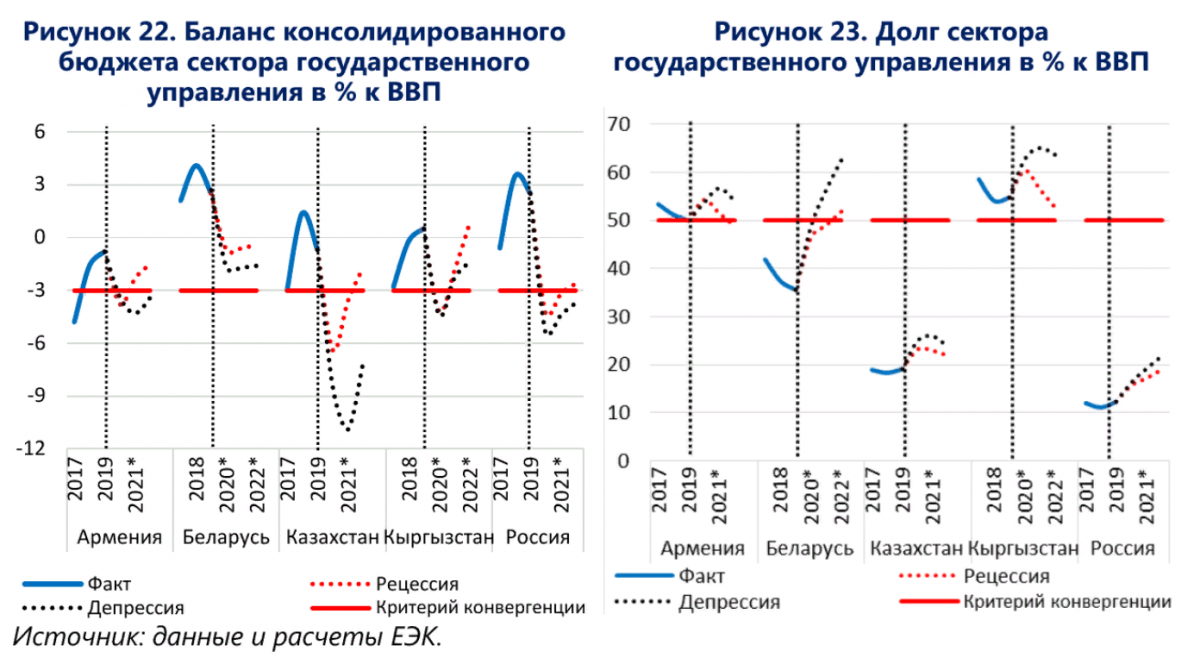

1.3 Увеличение рисков долговой и бюджетной устойчивости

Сокращение доходов в результате неблагоприятной внешней конъюнктуры и сжатия внутреннего спроса на фоне возросших ввиду поддержки экономики и населения расходов привели к пересмотру параметров бюджетов в государствах- членах. Дефициты бюджетов в большинстве стран превысят порог в 3%, установленный Договором о ЕАЭС от 29 мая 2014 года.

По итогам первого полугодия 2020 года наблюдается ухудшение бюджетных балансов как результат снижения доходов на фоне роста расходов (в особенности на здравоохранение и социальную защиту).

Армения. Для смягчения последствий пандемии Министерством финансов был предложен пакет социально-экономической помощи в размере 150 млрд драм, реализация которого приведет к росту дефицита госбюджета до 5% ВВП. Его финансирование планируется осуществлять из резервного фонда, а также за счет кредита у международных доноров – около 500 млн долларов США (3,7% ВВП).

Беларусь. Несмотря на отсутствие ограничительных мер, на фоне некоторого сжатия экономической активности доходы бюджета сокращаются, что ведет к ухудшению бюджетного баланса. По итогам 2020 года дефицит ожидается в размере 2,1 млрд. бел. рублей против 0,9 млрд. бел рублей, заложенных в бюджете. При этом по словам заместителя финансов при реализации самого неблагоприятного сценария дефицит может быть увеличен до 5 млрд. бел. рублей.

Казахстан. Согласно уточненному бюджету, доходы в 2020 году сократятся на 20%. Для покрытия ожидаемых недопоступлений по доходам бюджета и финансирования антикризисного пакета мер предлагается увеличить в 2020 году размер гарантированного трансферта из Национального Фонда на 2 070 млрд тенге до 4 770 млрд тенге. Дефицит республиканского бюджета возрастет до 3,5% ВВП.

Кыргызстан. В июне бюджет был пересмотрен с учетом текущей ситуации, дефицит бюджета возрос в 3,5 раза по сравнению с ранее утвержденным. По итогам первого полугодия 2020 года государственный бюджет исполнен с дефицитом в 7,3% ВВП. Активно привлекается помощь международных кредиторов и организаций как в виде медицинской поддержки, так и бюджетной: 120,9 млн. долларов США от МВФ, 12,1 млн долларов от ВБ, 11 млн долларов США от Исламского банка развития, 0,9 млн. долларов США от Агентства США по международному развитию (список неполный).

Россия. По информации Министерства финансов, доходы бюджета в 2020 году будут примерно на 4 трлн. руб. меньше (сокращение почти на 20%), чем планировалось (в том числе минус 1,5 трлн. руб. нефтегазовых доходов). Дефицит бюджета будет около 4,4% ВВП. Для финансирования текущих обязательств и антикризисной программы будут задействованы средства ФНБ и займы (планируется разместить ОФЗ на сумму от 1,5 до 2% ВВП). Для финансирования дополнительных расходов, связанных с поддержкой экономики использованы доходы от сделки по приобретению Сбербанка у ЦБ (1,07 трлн руб.). Идет перераспределение расходов, за счет отсрочки менее приоритетных. Для поддержки доходной части бюджета в 2021 и последующих годах Минфин России пересмотреть некоторые льготы нефтегазового сектора, повысить акцизы на табачную продукцию, более полно изымать природную ренту в металлургическом и химическом секторах.

1.4 Антикризисные возможности бюджетов стран ЕА ЭС

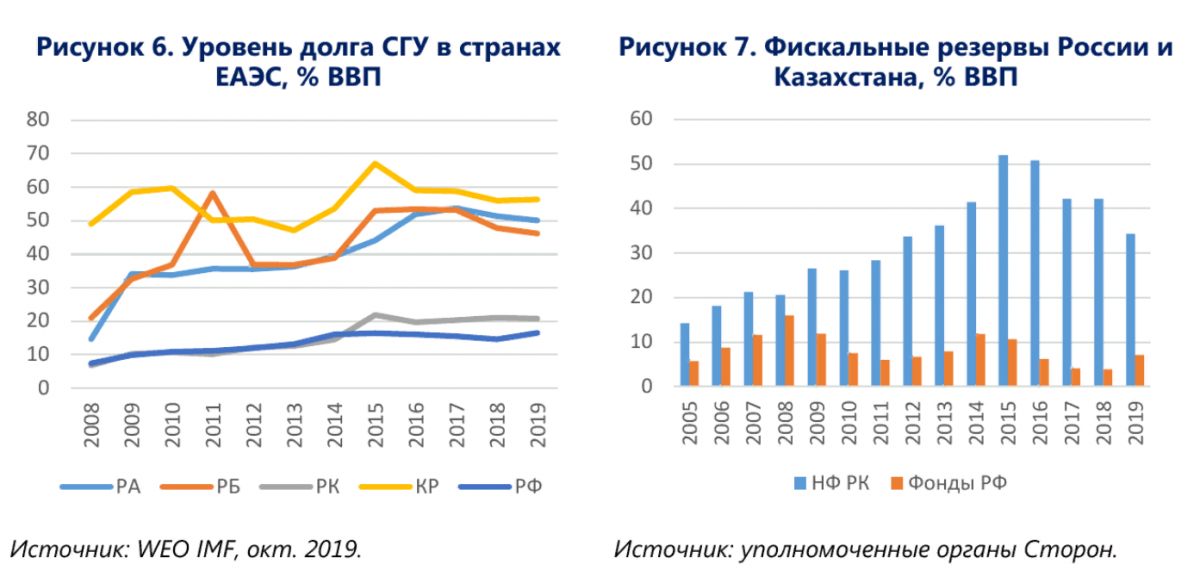

Армения, Беларусь и Кыргызстан не располагают широкими возможностями для стимулирования и поддержки экономик: после кризиса 2009 года долг сектора государственного управления (СГУ) данных стран существенно вырос, но в последние 2 года уровень долга постепенно снижался. В Казахстане и России долг СГУ остается на относительно низком уровне. Тем не менее уровень долга в 2019 году был выше уровня 2008 года: в Армении – на 35 п.п. к ВВП, в Беларуси – на 25 п.п., в Казахстане – 14 п.п., в Кыргызстане – 7 п.п., в России – 9 п.п. Несмотря на небольшой рост долга в Кыргызстане, он находился на высоком уровне в этот период (хотя долг преимущественно является льготным).

Также Россия и Казахстан располагают сырьевыми фискальными резервами, которые могут быть использованы для стимулирования экономического роста при ухудшении эпидемиологической ситуации и пролонгации карантинных мер. В то же время данные резервы будут использованы для финансирования увеличившихся в 2020 году бюджетных дефицитов в условиях падения нефтяных цен и сокращения налоговых поступлений от несырьевого сектора. По оценкам, с учетом финансирования антикризисных мер в 2020 году резервов Фонда национального благосостояния Российской Федерации и резервов Национального фонда Республики Казахстан хватит на 4 года (*3) (если сохранится статус-кво, и вирус не повторится).

Вместе с тем, для преодоления «ловушки депрессии» могут потребоваться более широкие фискальные меры. Однако в данном случае потенциал у стран ЕАЭС небольшой. С учетом возможностей увеличения долга до безопасного уровня (50% ВВП в соответствии с Договором о ЕАЭС от 29 мая 2015 года) и использования накопленных фискальных резервов он оценивается в РК на уровне 65,2% ВВП, в РФ – 44,8% ВВП. В Беларуси потенциал роста долга – 14,4% ВВП. Однако обесценение национальных валют может существенно повысить уровень долга (особенно в Беларуси, где долг преимущественно номинирован в иностранной валюте).

С учетом фискальных ограничений в случае реализации сценария глубокой рецессии на пространстве ЕАЭС наряду с бюджетными мерами требуется активная поддержка со стороны монетарных мер: снижение ключевых процентных ставок национальных (центральных) банков и смягчение пруденциальных требований к банкам. Так, все центральные (национальные) банки государств – членов ЕАЭС, за исключением Кыргызстана, с начала года снижали ставки для стимулирования экономики. Центральный банк Армении 15 сентября 2020 года снизил ставку рефинансирования до 4,25% (снижение с начала года – на 1,25 п.п.), Национальный банк Беларуси – 1 июля 2020 года до 7,75% (снижение с начала года – на 1,25 п.п.), Национальный Банк Казахстана – 21 июля 2020 года до 9,0% (снижение с начала года на 0,25 п.п.), Банк России – 27 июля 2020 года до 4,25% (снижение с начала года – на 2 п.п.). Проведение согласованной процентной, курсовой и валютной политики, создание благоприятных условий для долгосрочного низкопроцентного кредитования программ научно-технологического развития – важный резерв и предпосылка перехода к целевому сценарию развития ЕАЭС.

1.5 Роль резервных активов и внешнего финансирования

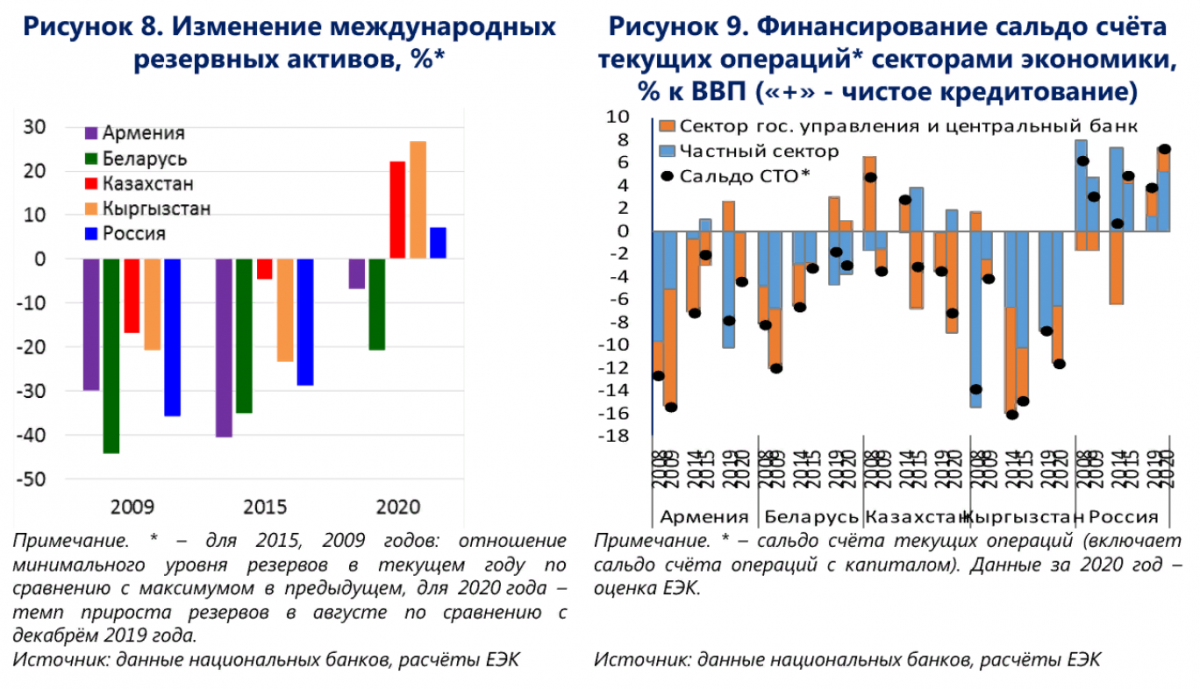

Увеличение расходов на поддержку экономики, сдерживание волатильности на валютном рынке приводит к росту потребности в использовании всех доступных источников финансирования, в том числе резервных активов. Опыт более ранних периодов (2008-2009 и 2014-2015 годов) показывает, что нарастание кризисных явлений в государствах-членах приводило к масштабному сокращению резервных активов. Например, резервные активы Беларуси на конец июня 2008 года были на 44,2% меньше, чем в марте 2008 года. Наиболее крупные экономики ЕАЭС (Казахстан, Россия) имели возможность использовать в периоды спада средства специальных фондов, которые они создали ранее. Кыргызстан имеет возможность получать льготные кредиты от международных финансовых институтов, но уровень государственного долга уже высок.

Ухудшение платёжеспособности предприятий и ужесточение условий финансирования на мировых рынках ограничат привлечение займов на внешних рынках. В совокупности с более низким притоком прямых и портфельных инвестиций это может привести к сокращению обязательств перед нерезидентами.

Спрос на иностранную валюту и другие надёжные активы в государствах-членах вырастет, но незначительно. Например, данные по финансовым операциям частного сектора России за первое полугодие 2020 года указывают на увеличение чистого вывоза капитала, несмотря на почти двукратное сокращение объёма нетто-покупок финансовых активов. Увеличение чистого вывоза капитал отражает переход к погашению обязательств перед нерезидентами.

Для покрытия возросших расходов государственный сектор будет искать возможности о привлечению средств как на внутреннем, так и на внешнем рынках. При этом в отличие от предыдущих кризисов (2008-2009 гг., 2014-2015 гг.) такие возможности будут более ограничены ввиду повысившегося уровня государственного долга. Только в Казахстане и России имеются крупные государственные резервные фонды.

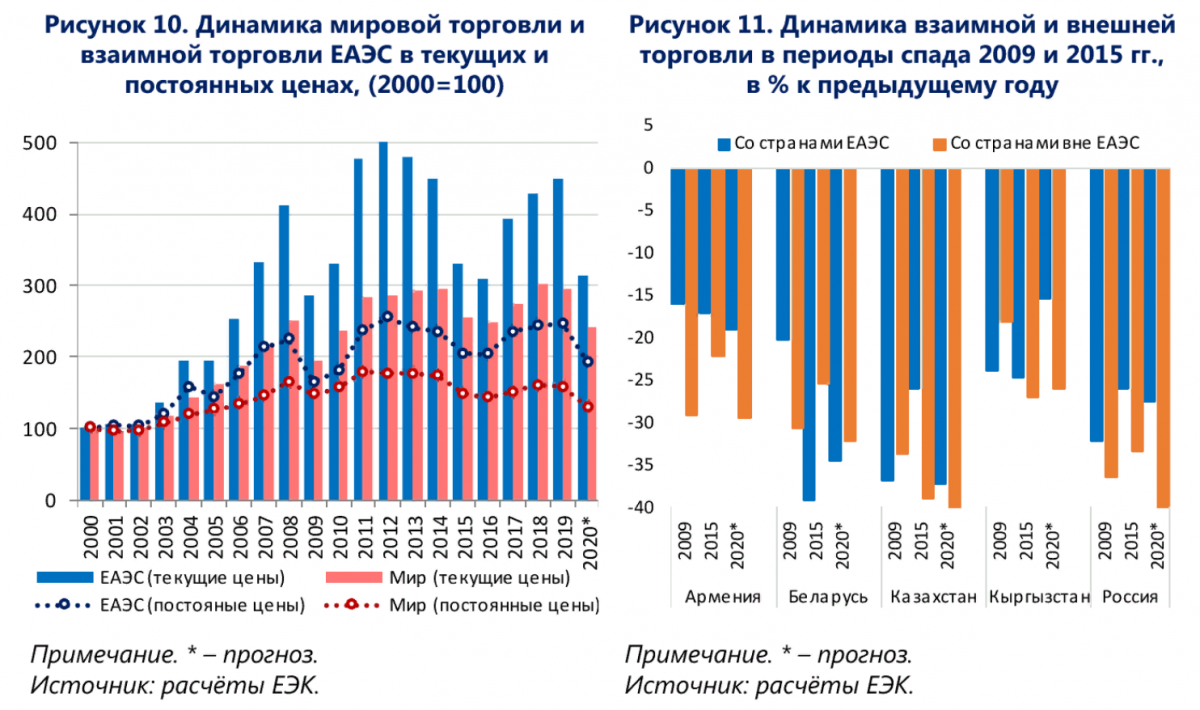

1.6 Каналы взаимовлияния экономик ЕАЭС. Взаимная торговля

Большинство показателей внешней и взаимной торговли товарами в январе-июле 2020 года по сравнению с январем-июлем 2019 года существенно ухудшились, либо продолжили демонстрировать спад. Так, стоимостной объем взаимной торговли в целом по ЕАЭС (*4) за данный период сократился на 13,4% (в сопоставимом периоде 2019 года падение составило 2,1%). Особенно сильно сократился товарооборот с государствами-членами в Беларуси (на 19,8%) и Кыргызстане (на 17,9%). Динамика внешней торговли государств – членов ЕАЭС также претерпевает значительный спад: снижение экспорта за январь-июль 2020 г. по отношению к январю-июлю 2019 г. составило 22,7%, импорта – 8,0%.

Дальнейшее восстановление темпов взаимной торговли находится под угрозой в связи с повсеместным введением мер по предотвращению распространения коронавирусной инфекции, частично нарушающих свободное перемещение товаров внутри пространства ЕАЭС. С другой стороны, ослабление курсов национальных валют снижает конкурентоспособность импортной продукции на внутренних рынках государств – членов ЕАЭС, что может служить причиной интенсификации взаимной торговли. При этом Коллегия и Совет ЕЭК приняли оперативные меры по защите внутреннего рынка Союза, что сгладило шоки взаимной торговли, а также принимают активные меры по снятию возникающих барьеров на внутреннем рынке.

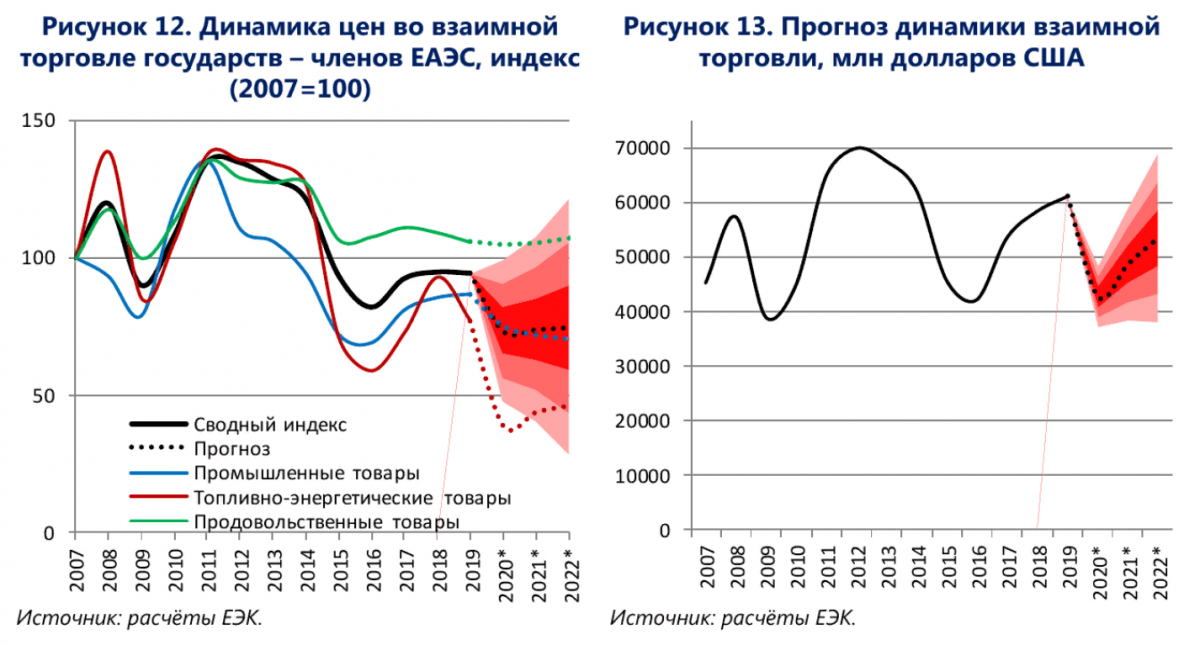

Динамика физических объемов взаимной торговли ЕАЭС исторически в большей степени волатильна и подвержена влиянию внешней конъюнктуры, что свидетельствует о значимости канала распространения кризиса через взаимную торговлю. Так, в 2009 году физические объемы взаимной торговли под влиянием мирового финансового кризиса снизились на 27%, в 2015 году – на 7%. Стоимостные объемы сокращались на 31% и на 25%, соответственно. Текущий кризис окажет сопоставимое влияние на взаимную торговлю государств – членов ЕАЭС. По итогам 2020 года также ожидается сокращение стоимостных объемов взаимной торговли на 24% – 42%, физических объемов взаимной торговли – на 10% – 15%.

1.7 Денежные переводы

В условиях пандемии дополнительным фактором, усугубляющим негативные эффекты для экономик государств – членов ЕАЭС, является ожидаемое сокращение переводов мигрантов. Данная тенденция особенно актуальна для Армении и Кыргызстана, где денежные трансферты из других стран до сих пор обеспечивают значительную часть доходов домохозяйств. Таким образом, доходы населения данных стран оказываются подвержены влиянию не только со стороны внутренней экономической ситуации, но и других стран Союза.

Ожидается значительное сокращение денежных переводов между государствами-членами. По сравнению с двумя предыдущими экономическими кризисами (финансовым кризисом 2008-2010 гг. и региональным экономическим кризисом 2014-2016 гг.) кризис на фоне пандемии вызовет большее сокращение денежных переводов в Армению и Кыргызстан из других государств-членов.

1.8 Прямые инвестиции

В результате оттока капитала с финансовых рынков развивающихся стран, ухудшения ожиданий инвесторов в условиях возросшей неопределённости объёмы поступлений прямых иностранных инвестиций в государства-члены ЕАЭС сократятся, также ожидается сокращение взаимных прямых инвестиций.

1.9 Снижение доли ЕАЭС в мировой экономике и торговле

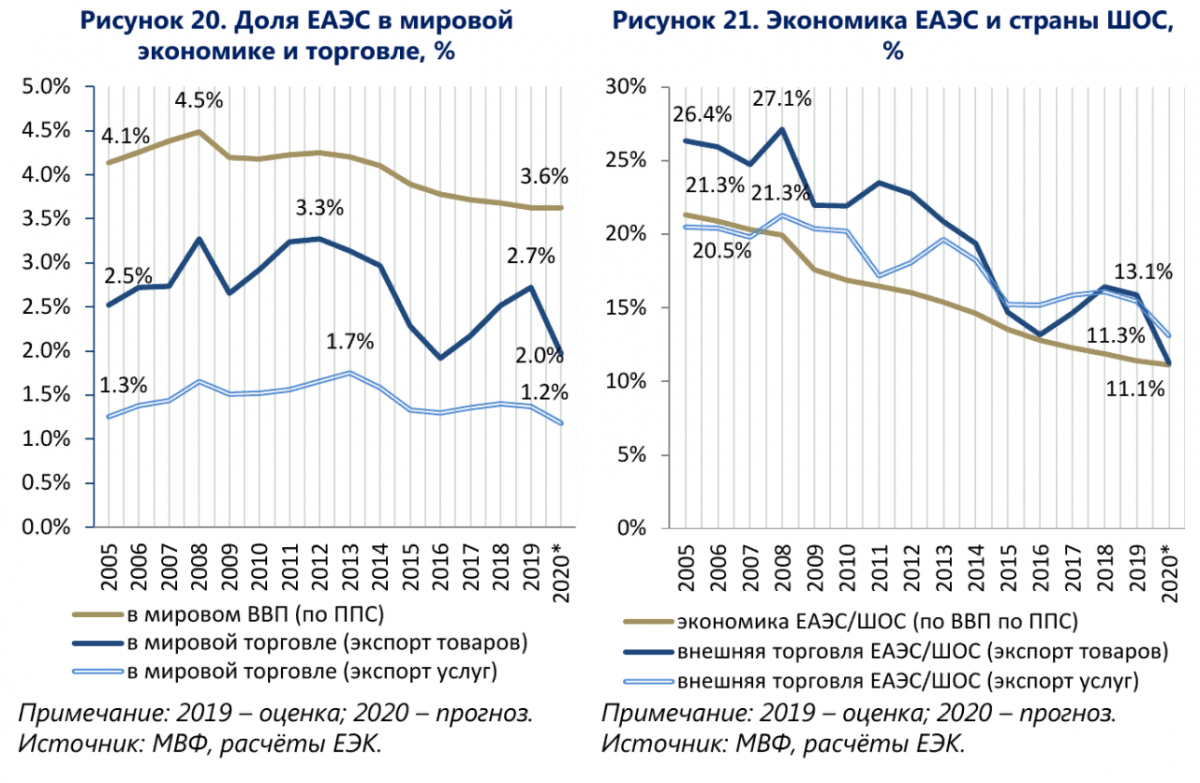

Текущий кризис существенно отразится на интегрированности государств – членов ЕАЭС в мировую торговлю. Падение цен на энергоносители негативно скажется на странах-экспортерах нефти, входящих в состав Союза, чей экспорт в третьи страны составляет около 95% от общего объема. Вследствие ухудшающейся внешней конъюнктуры и переориентации на внутреннее потребление произойдет сокращение доли ЕАЭС в мировой торговле товарами ниже уровня 2008- 2009 и 2015 годов. Вследствие воздействия внешних факторов произойдет снижение доли ЕАЭС в мировой торговле товарами с 2,72% в 2019 году до 1,97% в 2020 году, в торговле услугами – с 1,36% до 1,15%.

Доля ЕАЭС в мировом ВВП по ППС при быстром восстановлении экономик будет оставаться приблизительно на текущем уровне – 3,6% в связи с тем, что замедление экономики ожидается в большинстве стран мира, а государства – члены ЕАЭС, для которых характерна низкая степень встроенности в глобальные цепочки поставок, оказались менее подвержены шоку, чем ведущие мировые экономики.

Вместе с тем, в более жестких сценариях (без восстановления цен на сырье) кризис 2020 г. приведет к дальнейшему сокращению доли ЕАЭС в мировом ВВП на 0,3-0,5 процентных пунктов. При этом предполагается, что: 1) доля обрабатывающей промышленности в ВВП стран ЕАЭС в этих условиях вырастет, как и доля производства продовольствия и сопутствующих отраслей (удобрения, средства защиты растений и проч.); 2) доля нефтепереработки уменьшится из-за сокращения экспортных цен. Также существенно пострадают сектора услуг (туризм, развлечения, торговля), строительство и недвижимость, финансовый сектор.

Лишь сценарий «научно-технологического прорыва» (целевой) позволит переломить негативную тенденцию отставания от стран-лидеров, поднять место ЕАЭС в ШОС и глобальной экономике, в которой произойдет постпандемическая «пересдача карт»: вместо стратегий «встраивания» и «догоняющего развития» получат преимущества более активные стратегии (как это проявил нынешний кризис).

2. Меры, принятые странами в целях борьбы с экономическими и социальными последствиями пандемии

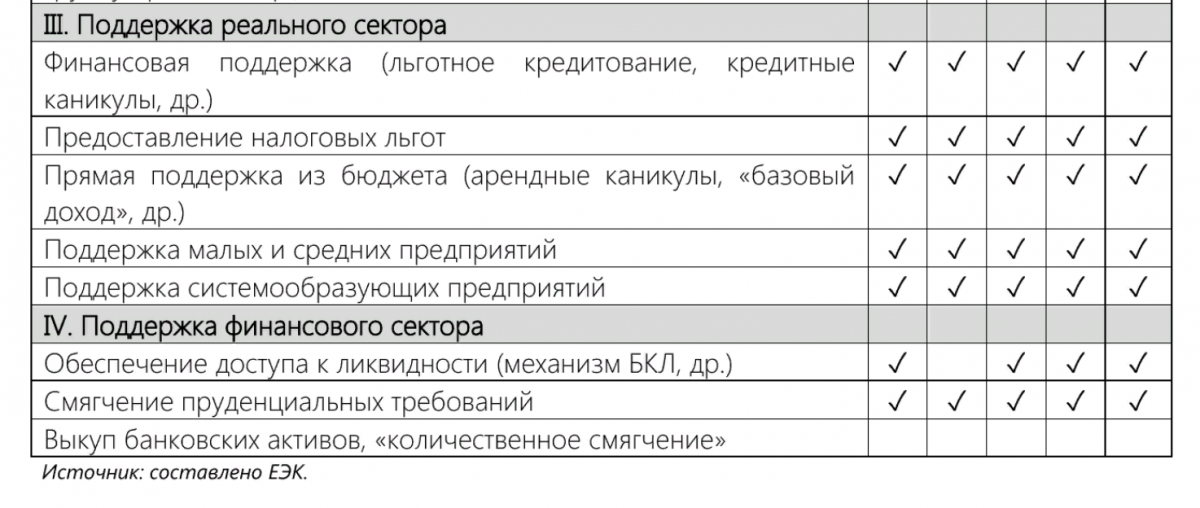

2.1 Меры государств – членов ЕАЭС

2.2 Ключевые меры и решения ЕЭК в условиях пандемии

Евразийская экономическая комиссия принимает меры оперативного реагирования на распространение коронавирусной инфекции COVID-19. Принятые решения помогают стабилизировать экономическую ситуацию в ЕАЭС имеют важное значение для населения стран Союза. Меры носят как временный характер, так и среднесрочное направление действия.

14 апреля 2020 г. принято Совместное заявление членов Высшего Евразийского экономического совета в связи с пандемией COVID-19. Главы государств подтвердили готовность к продолжению сплоченной работы для устранения негативных последствий пандемии COVID-19, сохранения достигнутого уровня интеграционного сотрудничества и дальнейшего экономического развития государств – членов Евразийского экономического союза, обеспечения социальной и макроэкономической стабильности в наших странах, поддержания деловой и инвестиционной активности. Правительствам, центральным (национальным) банкам государств – членов Евразийского экономического союза и Евразийской экономической комиссии поручено осуществлять скоординированные меры по профилактике и предотвращению распространения COVID-19, укреплению экономического сотрудничества, сохранению стабильности функционирования внутренних, в том числе продовольственного, рынков, поддержке граждан государств ЕАЭС и бизнеса для преодоления негативных последствий пандемии COVID-19.

Важнейшим совместным документом государств-членов по снижению негативных последствий распространения коронавирусной инфекции является распоряжение Евразийского межправительственного совета 10 апреля 2020 года № 6

«О предпринимаемых в рамках Евразийского экономического союза мерах, направленных на обеспечение экономической стабильности в условиях развития пандемии коронавирусной инфекции COVID-19». Государствами-членами утвержден ряд мер по созданию условий для восстановления и обеспечения дальнейшего развития экономик: создание необходимых условий для цифровизации торговли; усиление взаимодействия национальных (центральных) банков по вопросам макроэкономической и финансовой устойчивости; осуществление мониторинга и оперативное принятие мер по предотвращению необоснованного роста цен; ускорение торговых переговоров Союза с третьими странами по соглашениям о свободной торговле и их последующей имплементации; оказание ЕФСР кредитного и грантового содействия государствам-членам в целях макроэкономической стабилизации; рекомендация ЕАБР проработать с государствами-членами реализацию проекта по борьбе с коронавирусной инфекцией.

Опыт совместного реагирования на угрозы на Союзном уровне в период пандемии показывает, что оперативное реагирование решает ряд неотложных проблем, подготавливает страны к выработке согласованного ответа на средне- и долгосрочные вызовы, которые стоят перед странами ЕАЭС при любом сценарии мировой экономической и геополитической динамики. Для адекватной оценки этих сценариев и выработки стратегии развития в усложняющейся турбулентной обстановке требуется сохранение достигнутого высокого уровня взаимодействия, реализация согласованных Стратегических направлений интеграции.

3. Сценарии развития мировой экономики и стран ЕАЭС

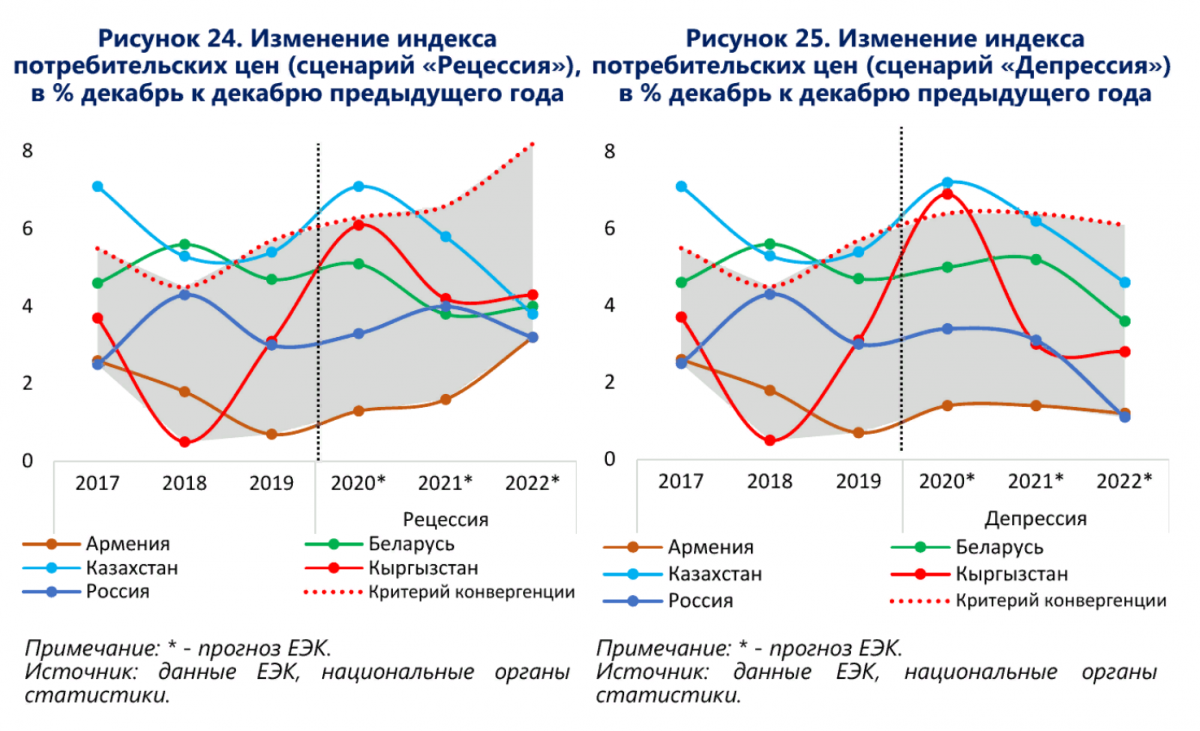

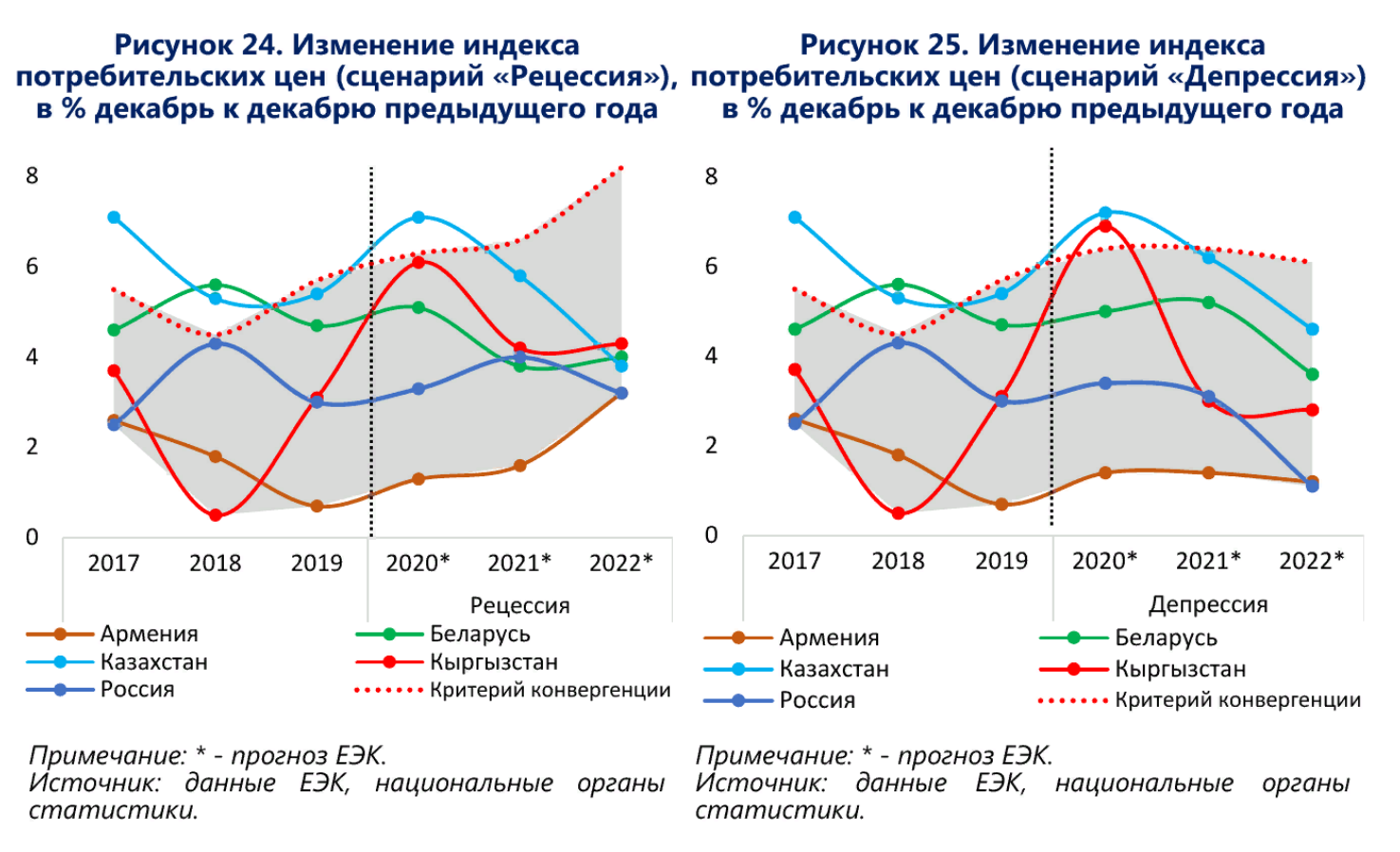

Комиссией в апреле-мае 2020 года проведена оценка динамики развития экономик Союза в случае реализации двух сценариев: «Рецессия» (где развитие пандемии будет ограничено I-III кв. 2020 года) и «Депрессия» (более продолжительный спад и возможно новые вспышки коронавируса).

Различия в сценариях основы на допущениях, заложенных в каждом из них. Данные допущения включают: интенсивность и эффективность ограничительных мер, масштаб перебоев с поставками, потери производительности вследствие реализации мер сдерживания, ужесточение условий на глобальном финансовом рынке, трансформацию моделей потребления, изменение в поведении населения, эффекты доверия и нестабильные цены на сырьевые товары.

Таким образом, падение ВВП ЕАЭС может составить от 3,2% ВВП в сценарии «Рецессия» до 7,2% в сценарии «Депрессия». В сценарии «Рецессия» стабилизация ситуации в мировой экономике и на сырьевых рынках, а также ожидаемая реализация внутренних структурных преобразований в ряде стран региона станут ключевыми факторами увеличения темпов роста ВВП государств – членов ЕАЭС в 2021–2022 гг.

Национальные (центральные) банки большинства государств – членов ЕАЭС перешли к циклу смягчения денежно-кредитной политики в течение 2020 года в условиях слабости внутреннего спроса и его дезинфляционного воздействия в среднесрочной перспективе. Сценарий «Депрессия» предполагает, что негативные тенденции в мировой экономике будут только усугубляться, что может послужить причиной дальнейшего падения цен на ключевые товары экспорта государств – членов ЕАЭС (в первую очередь на энергетическое сырье и металлы). В этой связи от государств-членов потребуются большие ресурсы для поддержки экономики, что усилит риски бюджетной устойчивости на фоне тяжелого процесса восстановления экономик.

3.1 Основные допущения (сценарные условия)

Сценарий «Рецессия»

Согласно данному сценарию, развитие пандемии будет ограничено I-III кварталами 2020 года. Интенсивность и эффективность ограничительных мер. Предполагается, что ограничительные меры дадут положительный эффект и будут постепенно отменены в течение II-III кварталов 2020 года. Масштаб перебоев с поставками будет ограничен периодом действия ограничительных мер, ожидается восстановление торговли.

Условия на глобальном финансовом рынке после ужесточения в I квартале 2020 года смягчатся в III квартале 2020 года. Отток краткосрочного капитала прекратится, премии за риск постепенно снизятся по мере расширения и реализации программ количественного смягчения развитых стран. Во II квартале 2020 года сокращение международных резервов и отток капитала будут компенсированы экстренным финансированием международных финансовых институтов.

Потери производительности вследствие реализации мер сдерживания. Влияние основных факторов, сдерживавших экономическую динамику, будет носить краткосрочный характер. Непродолжительное, но значительное сокращение объемов выпуска и внешней торговли в течение I-II кварталов 2020 года. Снижение большинства макроэкономических показателей государств – членов ЕАЭС произойдет во II-III кварталах 2020 года. Темпы снижения мирового выпуска в 2020 году составят 2,5%, объемов мировой торговли – 11%. Изменения ключевых макроэкономических показателей намного превысят динамику этих же показателей в период мирового финансового кризиса 2008-2009 гг.

Трансформация моделей потребления и поведения населения. В течение 6-12 месяцев по мере восстановления занятости и доходов население перейдет от модели сбережений к модели потребления. Однако эта новая модель потребления будет отличаться от классической: в ней место путешествий и массовых развлечений могут занять онлайн сервисы и другие более дифференцированные способы проведения досуга. Эффект «отложенного спроса» будет смазан сверхвысокой долговой нагрузкой, падением доходов и меньшей склонностью к финансовым и иным рискованным вложениям, в том числе, в долгосрочные товары (жилье, автомобили и др.)

Траектория восстановления экономик будет схожа с траекториями, наблюдавшимися во время предыдущих эпизодов спада экономической активности.

Цены на сырьевые товары постепенно вырастут вслед за восстановлением мировой экономики и увеличением спроса, однако полностью не восстановятся.

Цены на продовольственные товары продемонстрируют краткосрочный всплеск в связи с возникновением дефицита на мировом продовольственном рынке на фоне борьбы с пандемией и введения запретов на экспорт социально-значимых товаров.

Сценарий «Депрессия»

Развитие пандемии будет носить более продолжительный характер, возможна повторная вспышка инфекции в 2021 году.

Интенсивность и эффективность ограничительных мер. Ограничительные меры сохранятся до конца 2020 года. В 2021 году введение ограничений будет происходить более решительно. Масштаб перебоев с поставками в условиях более продолжительных ограничительных мер будет носить более разрушительный для мировой экономики и торговли характер.

Условия на глобальном финансовом рынке останутся жесткими и будут связаны с оттоком капитала и ограниченным доступом к финансовым ресурсам на международных финансовых рынках. Ввиду неблагоприятных перспектив восстановления экономик, увеличения дефицита и долга сектора государственного управления премии за риск на протяжении продолжительного периода останутся на более высоком уровне.

Потери производительности вследствие реализации мер сдерживания будут более ощутимыми по сравнению с предыдущим сценарием. Значительно возрастут потери рабочего времени по причине увеличения структурной безработицы и неполной занятости. Ожидается снижение долгосрочных темпов экономического роста из-за: потери капитала (в результате увеличения банкротств), снижения производительности. Материализация рисков сохранится в 2021-2024 годах. Снижение мирового выпуска достигнет 4,2% в 2020 году, в 2021 году – 3,1% (в 2020 году – на 1,7 п.п. ниже уровня базового сценария, в 2021 году – на 7,6% ниже уровня базового сценария). Объемы мировой торговли могут снизиться в 2021 году на 24% и более.

Трансформация моделей потребления и поведения населения. Ожидается закрытие предприятий и структурные сдвиги в поведении фирм и домохозяйств, что ведет к более длительным сбоям в цепочке поставок и слабости совокупного спроса.

Траектория восстановления экономик будет характеризоваться постепенным и продолжительным выходом из депрессии. Наряду с краткосрочными факторами на экономику окажут воздействие долгосрочные факторы и структурные изменения в экономиках, которые будут препятствовать быстрому восстановлению экономик. Инвестиционный и потребительский спрос останутся на низком уровне. Пространство для проведения стимулирующей фискальной политики будет исчерпано в результате значительного увеличения дефицита бюджета и долга сектора государственного управления. Продолжительность восстановления может превысить 5 лет.

Цены на сырьевые товары останутся на низком уровне в течение более продолжительного времени, а неопределенность окажет сдерживающее влияние на инвестиционную и потребительскую уверенность и совокупный спрос.

Сценарий «Собственный центр силы»

Предполагает наращивание экономического потенциала Союза с использованием национальных и интеграционных преимуществ. Реализация сценария возможна при следующих условиях:

- практическая и своевременная реализация интеграционных договоренностей по запуску общих рынков товаров и услуг; полная ликвидация ограничений для движения факторов производства в рамках общих рынков ЕАЭС;

- усиление наднациональных полномочий органов Союза и ответственности государств-членов за невыполнение/затягивание процессов реализации актов органов ЕАЭС;

- выработка четкого и обязательного плана по развитию интеграционного сотрудничества с оценками эффектов для каждого государства – члена ЕАЭС и его скоординированное выполнение;

- углубление интеграции в новых секторах экономики, обеспечивающих опережающее развитие государств-членов в новых условиях: цифровизация, интернет- технологии, автоматизация, образование, медицина и фармакология;

- повышение стабильности валютно-финансовых систем государств-членов за счет координации финансовой, налогово-бюджетной и денежно-кредитной политики в рамках ЕАЭС, постепенный переход на расчеты в национальных валютах;

- координация промышленных и агропромышленных политик в интересах выстраивания устойчивых производственных цепочек внутри ЕАЭС и обеспечения продовольственной безопасности региона;

- выбор и реализация пакета системообразующих интеграционных проектов в ЕАЭС в сфере транспорта и промышленности, создание цифровых платформ;

- запуск инструментов поддержки для экспортеров из государств-членов ЕАЭС для выхода и/или расширения присутствия на рынках третьих стран.

Реализация сценария экономического развития ЕАЭС как собственного центра силы требует проведения проактивной денежно-кредитной политики и развития внутреннего финансового рынка ЕАЭС. В целях создания благоприятных условий для дальнейшего опережающего экономического развития необходимо реализовать следующие меры:

- обеспечить стабилизацию обменных курсов национальных валют посредством разработки механизма снижения взаимных колебаний обменных курсов национальных валют государств – членов и заключения соглашения о координации курсовой политики между центральными (национальными) банками.

- повысить безопасность и устойчивость валютно-финансовой системы ЕАЭС посредством: гармонизации законодательства в области валютного регулирования и контроля, сокращения оттока капитала за рубеж, расширения расчетов в национальных валютах, сокращения сферы использования иностранных валют в национальных экономиках государств – членов ЕАЭС.

- сформировать суверенную систему кредитования роста производства и инвестиций, обеспечить настройку денежно-кредитной системы на цели развития и расширение возможностей кредитования реального сектора, создать необходимые условия для увеличения ликвидности и капитализации финансовой системы ЕАЭС.

- увеличить финансовые возможности региональных институтов развития (ЕАБР и ЕФСР, Межгосбанк, МИБ, АБИИ) и активизировать их участие в реализации совместных инвестиционных проектов государств-членов.

- разработать при участии центральных (национальных) банков и региональных финансовых институтов специальные механизмы рефинансирования для расширения возможностей финансирования взаимной торговли и совместных инвестиционных проектов, в том числе посредством применения механизма валютных свопов.

В связи с пересмотром параметров бюджетной политики ожидается увеличение дефицита бюджета государственного сектора, а также превышение большинством государств-членов (за исключением Беларуси) установленного критерия конвергенции ЕАЭС по бюджетному дефициту в 3% ВВП. Фискальные стимулы будут ограничены в результате выпадения значительной части доходов из-за вынужденного ограничения деловой активности, снижения цен и объёмов ключевых позиций экспорта на фоне рецессии мировой экономики, которая имеет высокий риск перейти в депрессию.

В этой связи ожидается рост долга сектора государственного управления и превышение большинством стран ЕАЭС (за исключением Казахстана и России) еще одного количественного значения макроэкономического показателя, определяющего устойчивость экономического развития, – уровня долга сектора государственного управления, верхний предел которого установлен на уровне 50% ВВП.

Ожидается, что по мере стабилизации ситуации в экономиках странами будет осуществлен возврат к проведению бюджетной политики в рамках установленных бюджетных правил. Реализация того или иного сценария будет существенно влиять на темпы бюджетной консолидации и траекторию возвращения государственного долга на траекторию снижения в странах, в которых бюджетное пространство ограничено и действуют бюджетные правила. В то время как в странах с низким уровнем долга его уровень в среднесрочной перспективе может стабилизироваться на достигнутых уровнях.

По оценкам Комиссии, в Кыргызстане и России объемы поддержки экономики запланированы на уровне, соответствующем периодам предыдущих кризисов 2008- 2009 года и 2014-2015 года и ориентированы на преодоление спада в экономике соответствующего сценариям «Рецессия» и «Базовый». В Армении, Казахстане и России меры поддержки существенно расширены с учетом глубины и ожидаемой продолжительности спада в сценарии «Депрессия», что должно способствовать более быстрому преодолению спада в экономике. В случае реализации неблагоприятного сценария «Депрессия» текущие меры поддержки в Беларуси, Кыргызстане должны быть существенно расширены.

4. Условия реализации целевого сценария «Собственный центр силы» («Научно-технический прорыв»)

В контексте необходимости обеспечения опережающего развития государств- членов и ЕАЭС в целом в качестве целевого рассматривается сценарий «Собственный центр силы». В соответствии с Основными направлениями экономического развития ЕАЭС до 2030 года (*5) реализация данного сценария предполагает формирование на территории Союза «центра силы» — центра притяжения инноваций, инвестиций, высококвалифицированных кадров и производства продукции, конкурентоспособной на мировых рынках. В сущности, такой вектор развития можно охарактеризовать как «сценарий высокой международной конкуренции», базирующийся на поиске «окон возможностей» и создании новых конкурентных преимуществ. Это предполагает формирование условий для улучшения «качества» экономического роста государств членов Союза в долгосрочной перспективе, строительства «экономики знаний», способной к постоянному развитию темпами, опережающими среднемировые.

В то же время потенциал реализации сценария «Собственный центр силы» в значительной степени складывается исходя из внутренней и внешней экономической конъюнктуры, уровня и скорости выполнения интеграционных договоренностей в рамках ЕАЭС. Очевидно, текущие условия турбулентности и рецессии мировой экономики и торговли, обусловленные пандемией COVID-19 и введенными странами ограничительными мерами, падением цен на углеводороды, «замораживанием» функционирования целых отраслей и секторов экономики, резким снижением мирового спроса, а также управленческий потенциал стран ЕАЭС существенно влияет на возможности достижения целевого сценария развития ЕАЭС.

4.1 Резервы для экономического роста

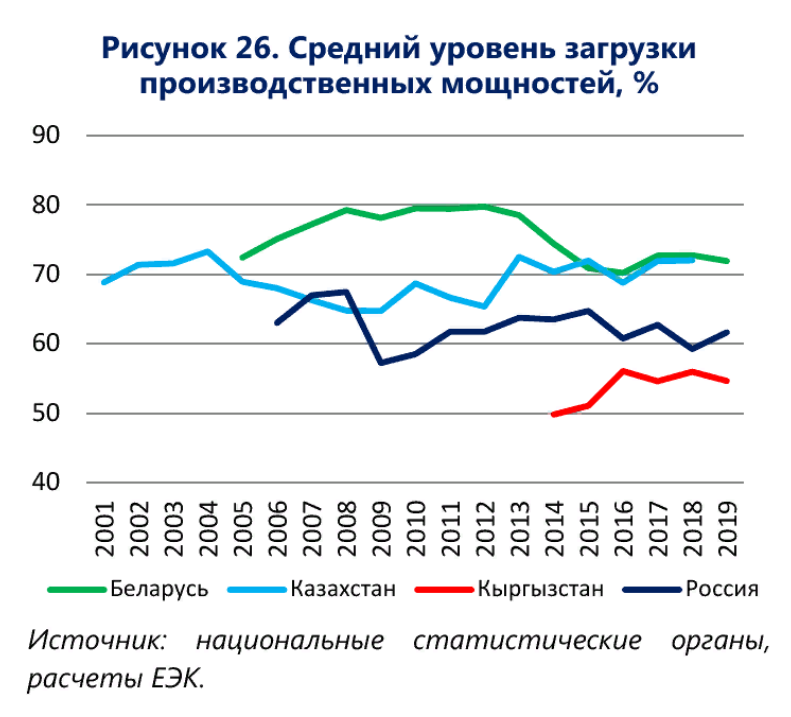

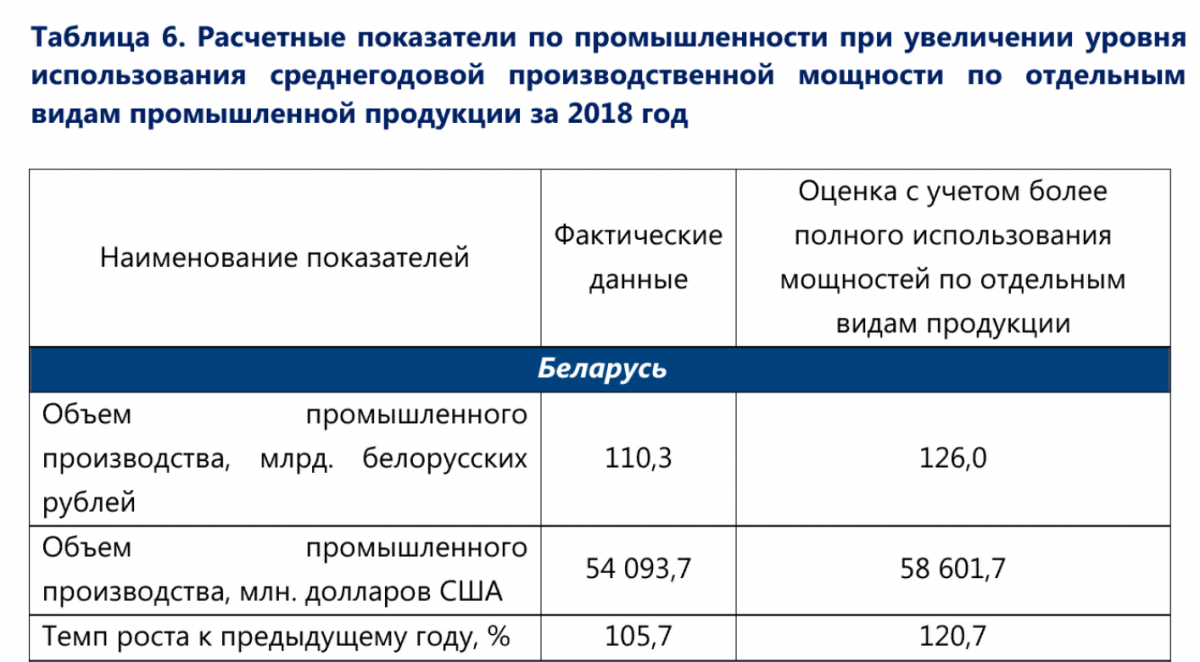

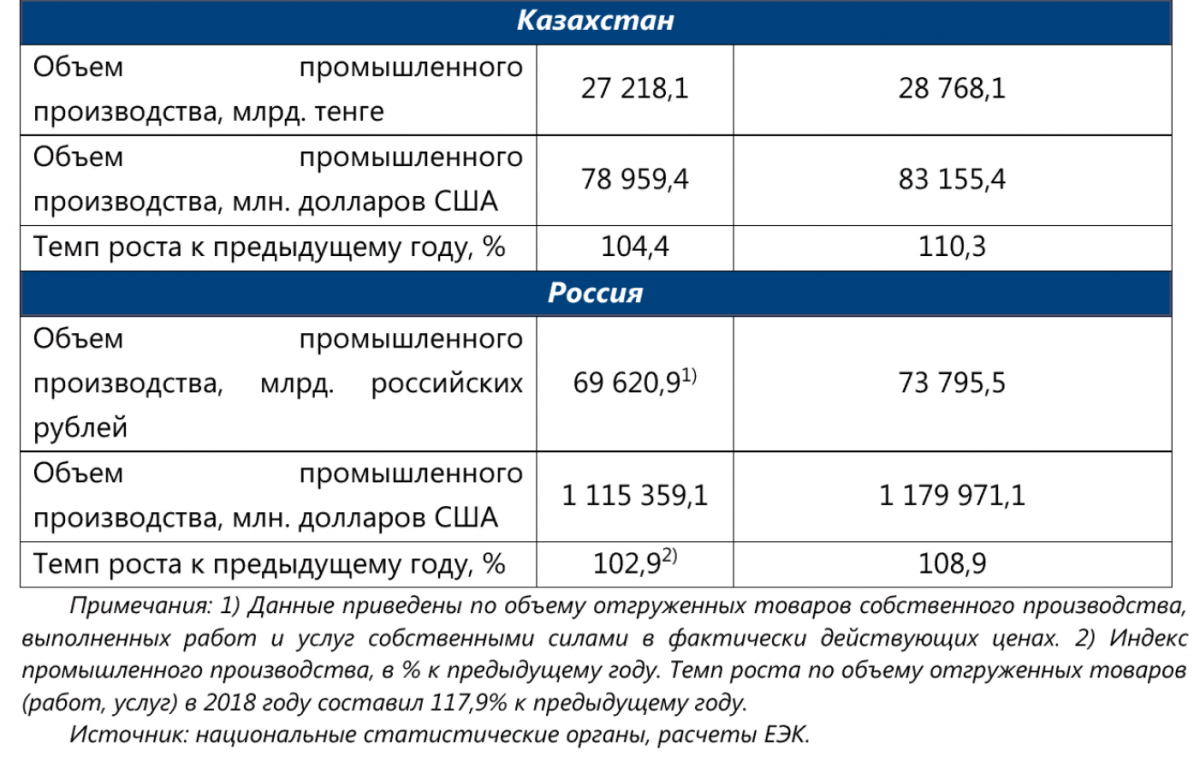

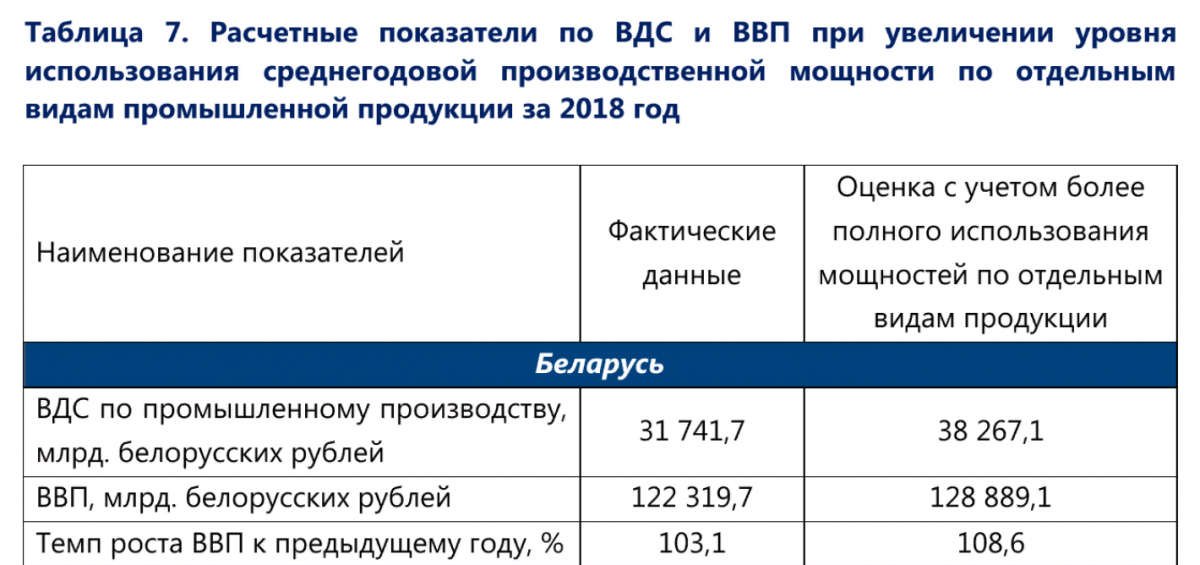

Одной из причин низких темпов экономического роста в странах Союза является неполное использование имеющихся ресурсов, в том числе производственных мощностей. С 2000 годов уровень использования производственных мощностей в государствах-членах значительно снизился, причем за последние 5 лет уровень использования производственных мощностей выше 70% наблюдается только в Республике Беларусь. По итогам 2018 года производственные мощности в государствах – членах ЕАЭС остаются ниже докризисных и не достигают уровня 2014 года.

В меньшей степени используются мощности в сферах машиностроения, легкой промышленности и производстве продуктов питания. Ситуация в сфере производства продуктов питания частично может быть объяснена сезонными факторами в процессе их производства. Низкая степень использования производственных мощностей может объясняться не только особенностями производственных процессов, но также сокращением спроса на продукцию и факторами предложения: наличие на рынке аналогичной продукции, неудовлетворительное состояние основных фондов, дорогое сырье, нехватка квалифицированного персонала и проблемы с финансированием.

Загрузка мощностей по отраслям в государствах-членах существенно отличается. Например, мощности, используемые при производстве моющих средств, в России загружены на 59%, в Беларуси – около 30%, в Казахстане – 60%. При производстве грузовых автомобилей Беларусь и Россия используют мощности предприятий на 37% и 44% соответственно, а Казахстан – всего лишь на 13%. Похожая ситуация наблюдается и при изготовлении колбасных изделий: В Беларуси и России мощности загружены больше (69,6% и 55,5% соответственно), чем в Казахстане (34,6%).

Ключевым вопросом загрузки производственных мощностей является обеспечение конкурентоспособности и ее реализации. Для этого целесообразно расширение объемов производства новых видов продукции как для внутреннего рынка в рамках совместных проектов по импортозамещению, так и развитие высокопроизводительных, в том числе экспортно-ориентированных секторов экономики в целях расширения экспорта государств-членов в третьи страны.

Кроме того, необходима реализация совместных мер по развитию экспорта и повышению конкурентоспособности (*6), в частности:

- расширение практики совместного развития и использования государствами- членами Союза их зарубежной экспортной инфраструктуры и мер поддержки экспорта;

- реализация совместных мероприятий по информационной поддержке и продвижению компаний государств-членов Союза на внешних рынках.

Увеличение загрузки неиспользованных производственных мощностей может придать существенный импульс для экономического роста. Согласно расчетам, увеличение среднего уровня использования производственных мощностей в обрабатывающей промышленности (машиностроение, продукты питания, продукты нефтепереработки) на 10%-20% может привести к увеличению темпов роста объемов промышленного производства до 15 п.п. в Беларуси, до 6 п.п в Казахстане и России

Также более полное использование производственных мощностей будет способствовать и дополнительному росту экономик: до 6 п.п для Беларуси, до 2 п.п. для Казахстана и России. Наибольший эффект наблюдается для Беларуси, что связано с более низким использованием мощностей в сферах с высокой добавленной стоимостью (например, нефтепереработка), что и дает сильный импульс для роста. В то же время мощности в этих сферах в Казахстане и России уже используется почти на максимальном уровне, так что увеличение загрузки в этой отрасли не предполагает сильной отдачи. Таким образом, нужно увеличивать загрузку производственных мощностей в тех сферах, где они недоиспользованы, что и будет способствовать развитию промышленного производства, росту торговли и экономик в целом.

Для поддержки производства и увеличения загрузки производственных мощностей могут использоваться следующие национальные меры: субсидирование НИОКР, поощрение инвестиционных проектов, разработка форм и механизмов специальных инвестиционных контрактов; программы обучения и повышения квалификации для персонала.

ЕАЭС могут быть приняты совместные меры, которые позволят увеличить потенциал роста как государств-членов, так и Союза в целом. К таким совместным мерам можно отнести: организацию совместных промышленных предприятий с участием всех государств – членов ЕАЭС; снятие барьеров в торговле товарами, в том числе продовольственными; создание общей информационной системы поиска и организации заказов в промышленности с использованием интегрированной информационной системы ЕАЭС; привлечение инвестиций в промышленное производство путем использования потенциала действующих международных и национальных финансовых институтов развития; развитие локализации производства, импортозамещение и поощрение инвестиционных проектов, создающих региональные производственно-технологические цепочки добавленной стоимости для развития кооперационных связей между предприятиями государств ЕАЭС на основе сочетания национальных конкурентных преимуществ; модернизация действующих производств и создание новых инновационных секторов промышленности государств – членов ЕАЭС.

4.2 Стратегия опережающего развития – реализация сценария «Собственный центр силы»

Оптимальной является смешанная стратегия (Табл. 8) ее развития предусматривающая опережающее становление базисных производств нового технологического уклада. Необходимо также стимулирование инновационной активности в целях динамического наверстывания отставания в тех производствах, где наблюдается незначительное отставание от передового в мире уровня. И, наконец, в безнадежно отставших отраслях необходима реализация стратегии догоняющего развития с опорой на импорт технологий.

Реализация такой смешанной стратегии опережающего развития требует стимулирования спроса на новую продукцию, в том числе через госзакупки, а также обеспечение финансирования роста новых технологий посредством долгосрочного доступного кредита.

Ускоренный рост экономки в большинстве случаев опирается на инвестиции, финансирование которых требует активизации банковского кредита. Это иллюстрирует действие механизма роста китайской экономики: увеличение экономической активности, измеряемое ВВП, обеспечивается опережающим ростом инвестиций, большая часть которого финансируется за счет расширения кредита государственной банковской системы.

Аналогичные механизмы роста обеспечивали подъем японской и западноевропейских экономик после войны, а также новых индустриальных стран. Большинство успешных примеров опережающего развития экономик последних лет характеризуются ростом их монетизации при умеренной инфляции. Данная закономерность подтверждает значение банковского кредита как финансового инструмента авансирования роста современной экономики, особенно при неразвитом внутреннем финансовом рынке. Целевая эмиссия денег для кредитования инвестиций не приводит к инфляции, так как ее результатом является повышение эффективности производства и расширение объемов выпуска товаров, благодаря чему снижаются издержки, растет предложение товаров и повышается покупательная способность денег. По мере роста объемов и повышения эффективности производства увеличиваются доходы и сбережения населения и частного бизнеса, благодаря чему расширяются частные источники финансирования инвестиций, и значение денежной эмиссии снижается. Но как только частная инвестиционная активность падает, государство ее компенсирует увеличением государственных инвестиций, в том числе за счет эмиссионного финансирования дефицита бюджета и институтов развития. Именно это происходит сегодня в политике количественного смягчения в США, ЕС и Японии и росте госинвестиций в КНР и Индии.

Уровень монетизации экономик государств – членов ЕАЭС гораздо ниже стран, осуществляющих опережающее развитие. Экономики ЕАЭС отличаются дорогим кредитным финансированием, ограниченным доступом к долгосрочным кредитам. С учетом высоких ставок предоставления кредита под предлогом сдерживания инфляции сдерживается вся экономика, частный сектор не в состоянии инвестировать под ставки, зачастую превышающие рентабельность бизнеса.

Для реализации сценария «Собственный центр силы» необходимо формирование системы стратегического планирования и прогнозирования на уровне ЕАЭС, которая была бы построена на современной научно- методической базе и учитывала новые факторы экономического роста, глобальные риски и вызовы.

Экономическая основа должна базироваться на полноценном функционировании общих рынков ЕАЭС без препятствий и ограничений, а также полной и конструктивной координации действий между наднациональными и национальными регулирующими органами, национальными (центральными) банками, институтами развития государств – членов ЕАЭС.

Важной составляющей успешной реализации сценария «Собственный центр силы» является кооперация с дружественными странами-лидерами формирования мирохозяйственного уклада. В данном контексте приоритетной задачей является запуск проекта сопряжения ЕАЭС и китайской инициативы «Один пояс, один путь» (ОПОП). Для государств – членов ЕАЭС Китай является стратегическим торговым и экономическим партнером, что определяет заинтересованность сторон к более тесному взаимодействию.

В рамках ОПОП предполагается сформировать «семь поясов»: транспортный, энергетический, торговый, информационный, научно-технический, аграрный и туристический. Моделирование эффектов от реализации инициативы ОПОП позволяет оценить увеличение торговых потоков в отдельные страны-участницы до 4,1% (Рисунок 29), увеличение прямых иностранных инвестиций - до 4,97%(*7).

Министр по интеграции и макроэкономике Евразийской экономической комиссии Сергей Глазьев на деловом форуме ЕАЭС «Интеграция: Стратегия опережающего развития»

*1 http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_makroec_pol/economyPrognoz/Pages/Kr at_prog.aspx

*2 https://www.ilo.org/wcmsp5/groups/public/---dgreports/--- dcomm/documents/briefingnote/wcms_749399.pdf

*3 https://rg.ru/2020/04/19/siluanov-na-konec-goda-my-ozhidaem-v-fns-okolo-7-trln-rublej.html https://tengrinews.kz/kazakhstan_news/dengi-natsfonda-mogut-ischerpatsya-za-3-4-goda-majilismen- 400559/

*4 Объем экспортных операций во взаимной торговле товарами.

*5 Утверждены Решением Высшего Евразийского экономического совета от 16.10.2015 № 28.

*6 Рекомендации по повышению конкурентоспособности экономик государств – членов ЕАЭС содержатся в подготовленном Комиссией докладе «Оценка влияния интеграции на уровень конкурентоспособности государств – членов Евразийского экономического союза», размещенном на сайте Комиссии в сети Интернет последующей ссылке .

*7 - Suprabha Baniya, Nadia Rocha & Michele Ruta, “Trade Effects of the New Silk Road: A Gravity Analysis” – World Bank Policy Research Working Paper 8694, January 2019

Tags

Изображение

- Войдите или зарегистрируйтесь, чтобы отправлять комментарии